文章来源于:化工技术宝典公众号

【导语】5月12日中美贸易摩擦缓和后,化工品市场应声反弹。然而,政策落地近一月,市场期待的复苏却并未如期而至。截至6月9日,尽管国际原油稳中有升,但国内化工品市场普遍表现偏弱,近90%的主要产品不涨反降,丁二烯跌幅甚至超过17%。这波“原油向左,化工品向右”的背离,揭示了关税缓和难以化解产业结构性矛盾。在政策博弈的喧嚣之下,终端需求、产业链库存、成本传导等内生变量,正成为制约市场复苏的核心矛盾。

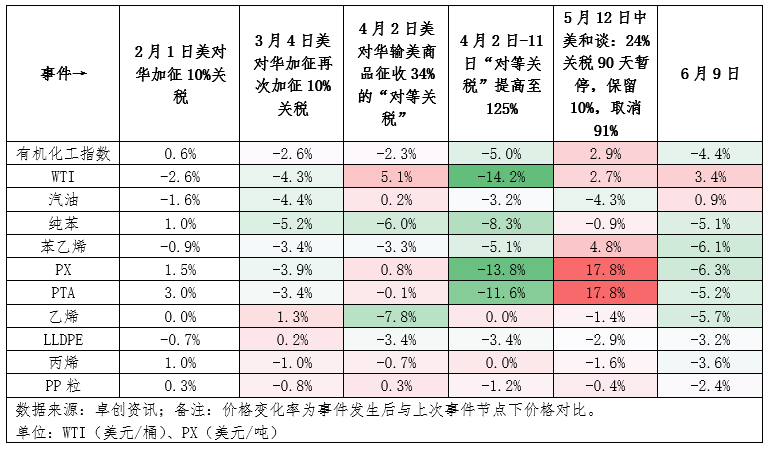

2025年初以来,中美关税交锋成为牵动全球化工市场神经的关键变量。1月至4月,美国对华化工产品关税政策层层加码:2-3月20%关税冲击下,有机化工指数应声下跌2.6%,WTI原油重挫4.3%,纯苯、苯乙烯等基础原料跌幅普遍超过3%。4月2日前关税影响逐渐减弱,WTI做出短暂5.1%的反弹,但有机化工指数续跌2.3%,纯苯跌幅更扩大至6.0%,显示下游化工品市场信心持续受挫。

真正的寒冬出现在4月2日以后。当美国宣布对中国输美商品征收高达34%的“对等关税”后,市场遭遇断崖式下跌。有机化工指数暴跌5.0%,WTI原油价格骤降14.2%,芳烃产业链尤为惨烈——PX暴跌13.8%,PTA重挫11.6%。烯烃链条也未能幸免,乙烯、丙烯等产品价格全面走低。此轮关税政策调整揭示了化工供应链抗冲击能力较弱。

5月12日中美释放和谈信号,市场迎来短暂修复。PX、PTA期间报复性上涨17.8%,苯乙烯也上涨4.8%,有机化工指数回升2.9%。然而,政策性反弹犹如昙花一现。6月9日数据显示,在关税战缓和近一个月之际,化工市场不仅未延续涨势,反而普遍走弱。

原油向左,化工品向右:背离走势凸显产业困境

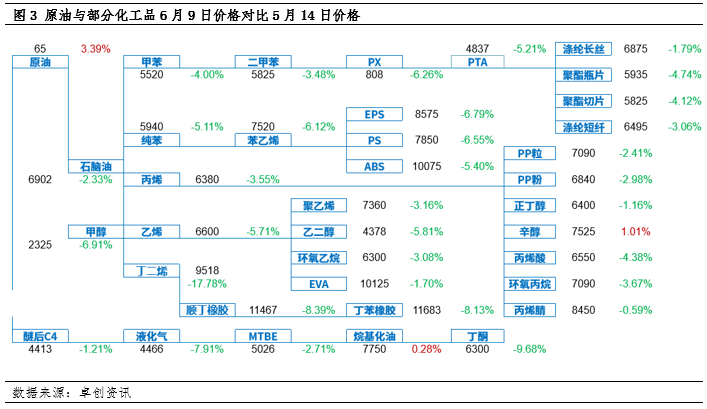

6月9日数据显示,WTI原油价格较5月12日上涨3.39%,达到65美元/桶。然而原油的暖意并未向下传导,化工市场呈现大面积下跌。卓创资讯跟进的32种主要石油化工产品中,高达28种价格下跌,占比近90%。其中丁二烯价格下跌17.78%,苯乙烯、EPS、PS等产品跌幅均超6%,纯苯、PX、PTA等关键原料跌幅也超过5%,整体表现出化工市场下行压力较大。

这种背离凸显了当前化工产业的结构性困境。终端需求持续疲软,聚酯下游普遍下跌,苯乙烯-3S跌幅超过6%,三大合成橡胶(顺丁、丁苯)跌幅超8%,直接反映纺织、家电、汽车等下游领域订单不足。产业链库存高压难解。从PX(-6.26%)到PTA(-5.21%),再到聚酯切片(-4.12%)、涤纶长丝(-1.79%),整条涤纶产业链价格同步下行。上游原料跌幅甚至大于下游产品,凸显库存压力自下而上传导,企业被迫降价排库。成本传导机制失效。石脑油作为连接原油与化工的纽带,价格不涨反跌2.33%。乙烯、丙烯等基础烯烃价格分别下跌5.71%和3.55%。在需求偏弱背景下,原油上涨成本无法顺利向下游转移,炼化企业利润空间被逐渐压缩。

市场逻辑转向:从政策博弈回归基本面现实

从短期看,关税政策的不确定性仍将扰动市场情绪。但中长期而言,化工产业亟需跳出政策博弈的短期逻辑。4月关税冲击暴露出供应链抗风险能力的短板,而政策缓和带来的市场反弹仅为昙花一现,后续化工品大面积下跌的现实,印证终端需求疲软、库存高压与成本传导失效已成为核心矛盾。当原油价格回升难以对冲产业链深层矛盾时,唯有加速产能优化、疏通内需循环、提升技术创新升级,才能在贸易摩擦与产业转型的考验中重构供应链韧性。

当政策面利好出尽,市场逻辑必然回归基本面。在终端消费未能实质性回暖、社会库存未能有效消化之前,化工市场难以依靠单一的政策利好实现真正反转。未来行业修复进程将更多取决于国内经济动能恢复强度及全球需求复苏情况。

一审一校:黄杨

二审二校:何玲

三审三校:雷振友